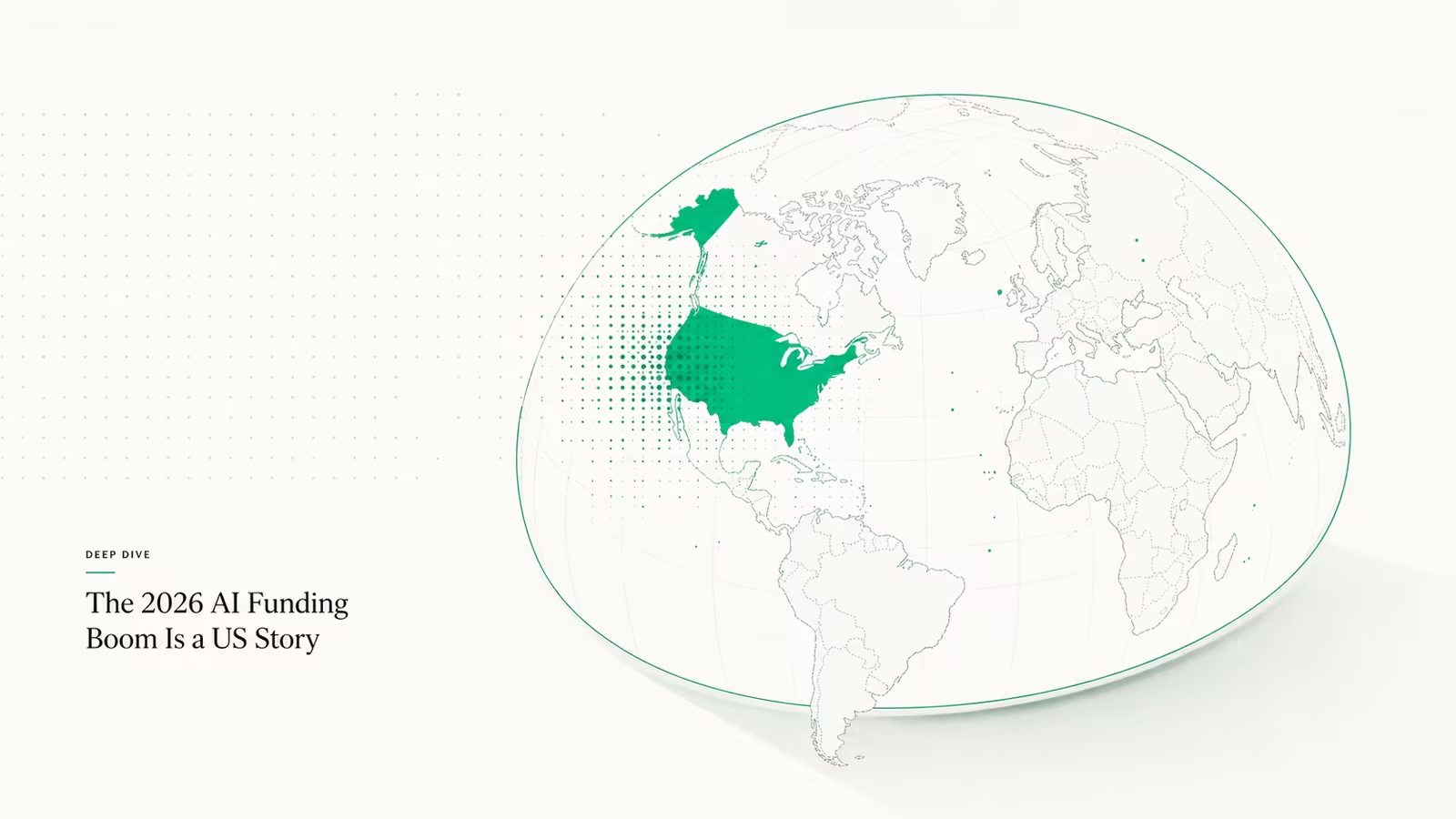

Het verhaal van AI-startupfinanciering in 2026 draait eigenlijk niet om hoeveel er wordt opgehaald, maar om waar. Van de ongeveer $319 miljard aan AI-gerelateerd startupkapitaal dat dit jaar werd opgehaald, ging bijna 88% naar bedrijven met hun hoofdkantoor in de VS, en een groot deel daarvan belandde bij slechts twee namen: OpenAI en Anthropic. Zoom je uit naar alle durfkapitaalfasen, dan verzacht het beeld nauwelijks: de Verenigde Staten zijn op weg om dit jaar bijna 80% van de wereldwijde financiering van seed tot groeifase op te slokken, tegenover minder dan de helft in de jaren vóór AI. Voor oprichters buiten de Bay Area is de conclusie bot: het geld stroomt, maar het stroomt naar één heel specifieke postcode.

Dit is het verhaal dat de kop "recordjaar voor AI" doorgaans verhult. We bouwen TechRiseUps met Claude Code, en het patroon in de rondes van medio 2026 is concentratie, geen breedte. Zo scheef is het geworden, waarom het gebeurt, en wat het verandert voor iedereen die buiten de VS geld ophaalt.

Hoe scheef is AI-startupfinanciering in 2026?

In cijfers is 2026 het meest geografisch geconcentreerde durfkapitaaljaar in recente herinnering. De VS pakte ruwweg 88% van de AI-financiering en zo'n 80% van alle durfkapitaaldollars, terwijl de rest van de wereld de rest verdeelde. China is de duidelijke nummer twee en haalde tot dusver dit jaar al meer dan $33 miljard op, genoeg om het volledige jaartotaal van 2025 te overtreffen. Het VK zit tot nu toe rond $16,5 miljard, iets achter op het tempo van 2025, en de grote Europese markten (Frankrijk, Spanje, Duitsland) staan vlak tot bescheiden hoger. Overal elders is het ongeveer stabiel, geen sprong.

| Regio | AI-/durfkapitaalfinanciering 2026 | Trend t.o.v. 2025 |

|---|---|---|

| Verenigde Staten | ~$319B AI (≈88% van wereldwijde AI) | Fors hoger |

| China | $33B+ YTD | Al boven volledig jaar 2025 |

| Verenigd Koninkrijk | $16,5B YTD | Iets achter op tempo |

| Frankrijk / Spanje / Duitsland | Vlak tot gematigd | Ongeveer stabiel |

| India / Japan / Zuid-Korea | Geen grote verschuiving | Vlak |

De ongemakkelijke lezing van de data: de VS is de thuisbasis van iets meer dan 4% van de wereldbevolking en slokt toch de overweldigende meerderheid van 's werelds AI-risicokapitaal op.

Waarom concentreert startupfinanciering zich in de VS?

De concentratie is geen toeval, en het gaat niet alleen om betere ideeën. Vier structurele krachten stapelen zich op in het voordeel van Amerika. Ten eerste zijn de kapitaalpools simpelweg groter: de grootste fondsen, staatsinvesteerders die mee-investeren en crossover-investeerders zijn in de VS gevestigd of schrijven daar hun grootste cheques uit. Recente megarondes laten zien dat staatsgeld rechtstreeks naar Amerikaanse AI-infrastructuur stroomt: Together AI sloot op 1 juli 2026 een Series C van $800 miljoen met Aramco Ventures en Vista Equity in de ronde. Ten tweede is de exit-pijplijn weer geloofwaardig: Anthropic diende op 1 juni 2026 vertrouwelijk zijn concept-IPO-papieren in, terwijl OpenAI zijn eigen vertrouwelijke aanvraag voorbereidt, en een zichtbare route naar liquiditeit trekt kapitaal in de late fase naar voren.

Ten derde wordt de AI-stack die daadwerkelijk wordt gefinancierd — rekenkracht, modellabs en infrastructuur — onevenredig gebouwd waar de chips, datacenters en hyperscaler-partnerschappen al zitten. Ten vierde versterkt de dichtheid aan talent de eerste drie; de onderzoekers die rondes van negen cijfers binnenhalen, klitten samen in een handvol Amerikaanse metropolen. Geen van deze is snel te repliceren, en daarom wordt de kloof groter in plaats van kleiner. Het is dezelfde dynamiek die de waarderingsinflatie in AI-seedrondes aanjaagt, één laag hoger in de stack.

Het megadeal-effect: een paar namen pakken het meeste geld

De concentratie speelt zich af tussen landen én binnen landen. Het gros van de AI-dollars van 2026 verspreidde zich niet over duizenden startups; het vloeide samen bij een korte lijst kapitaalintensieve koplopers, waarbij OpenAI en Anthropic alleen al een buitenproportioneel deel voor hun rekening namen. Daardoor concurreert de lange staart van AI-startups om een veel dunner restant, en dat is precies waarom seed-oprichters melden dat de markt zwaarder is, zelfs in een recordfinancieringsjaar.

De rondes die buiten de mega-labs wél doorgaan, verraden waar investeerders nog verdedigbare waarde zien — infrastructuur, verticale AI, defensie en hardtech in plaats van generieke apps:

| Bedrijf | Ronde | Bedrag | Sector |

|---|---|---|---|

| Together AI | Series C | $800M | AI-infrastructuur |

| TwelveLabs | Series B | $100M | Video-AI |

| Dominion Dynamics | Series A | $100M | Defensietech |

| Probook | Series A | $40M | AI-dispatch/SaaS |

| Oxmiq Labs | Series A | $35M | Chiparchitectuur |

Die mix — vastgelegd in de fundingronde van 1 juli — weerspiegelt ook waar de nieuwste acceleratorlichtingen op inzetten, met defensie, robotica en verticale AI die de YC W26-batch domineren.

Wat het betekent voor oprichters buiten de VS

Haal je in 2026 buiten de Verenigde Staten geld op, reken dan op een markt met twee snelheden. Binnenlands kapitaal is beschikbaar maar ondieper, en de grootste cheques lopen nog steeds via Amerikaanse fondsen — die steeds vaker een Amerikaanse entiteit, een Amerikaanse go-to-market of op zijn minst een geloofwaardig pad naar een Amerikaanse exit verwachten voordat ze willen leiden. Het pragmatische speelboek is om vroeg over te stappen op een Delaware-structuur als je Amerikaanse VC's viseert, een eerste klantenbasis te verankeren waar de kopers budget hebben, en niet-Amerikaanse rondes te behandelen als kapitaalefficiënte runway in plaats van de trofee-ophaling.

De tegenzet is bouwen waar de concentratie niet is. Sectoren en geografieën waar de AI-geldschijnwerper overheen springt — GovTech, gebootstrapte SaaS, cleantech-niches en markten zoals India die groeien vanaf een kleinere basis — kennen veel minder concurrentie om zowel kapitaal als klanten. Een slankere ophaling in een genegeerde niche kan een uitputtend gevecht om een Bay Area-seedronde verslaan. De financieringskaart is scheef, maar die scheefheid is óók een lijst van ondergewaardeerde plekken om te bouwen.

Veelgestelde vragen

Is de AI-financieringshausse wereldwijd?

Nee. In 2026 is het overweldigend een Amerikaans verhaal: ruwweg 88% van de AI-gerelateerde startupfinanciering ging naar bedrijven met hun hoofdkantoor in de VS, met China als verre tweede met meer dan $33 miljard tot dusver dit jaar en de meeste andere regio's vlak.

Hoeveel AI-startupfinanciering gaat naar de VS?

Ongeveer $319 miljard in 2026, oftewel bijna 88% van het wereldwijde AI-startupkapitaal. Over alle durfkapitaalfasen heen pakt de VS ruwweg 80% van de wereldwijde financiering van seed tot groeifase.

Welke landen krijgen AI-financiering naast de VS?

China leidt de rest van de wereld met meer dan $33 miljard opgehaald tot dusver dit jaar, gevolgd door het VK met bijna $16,5 miljard. Frankrijk, Spanje en Duitsland staan vlak tot gematigd hoger, en het grootste deel van Azië is jaar op jaar ongeveer stabiel.

Waarom is zoveel financiering geconcentreerd bij een paar bedrijven?

De laag van AI-infrastructuur en modellabs is kapitaalintensief en winner-take-most, dus een klein aantal koplopers — OpenAI en Anthropic voorop — absorbeert een onevenredig deel, waardoor de lange staart van startups moet vechten om wat overblijft.

Bronnen

- Crunchbase News — The AI Startup Funding Boom Is Not A Global Phenomenon: het aandeel van ~88% van de VS in AI-financiering, ~$319B totaal, ~80% van alle durfkapitaaldollars, en de regionale uitsplitsing voor China/VK/Europa.

- Tech Startups — Venture Capital & Startup Funding Roundup, July 1, 2026: de Series C van $800M van Together AI en de bredere lijst van rondes van 1 juli.

- TechCrunch — Anthropic files to go public: Anthropics vertrouwelijke concept-S-1-aanvraag van 1 juni 2026, met de eigen aanvraag van OpenAI in behandeling.

Waqas Ahmed Waseer

Waqas Ahmed Waseer is ontwikkelaar en automation-builder met meer dan 8 jaar ervaring in het bouwen van productiesystemen die door 100.000+ mensen worden gebruikt. Hij bouwt custom multi-tenant SaaS, AI-automatisering (n8n, LLM-workflows, WhatsApp-bots) en hostinginfrastructuur (WHM/cPanel, CloudLinux) — en is de maker van WaSphere, FlowMaticX en het hostingmerk WaseerHost. 100+ projecten opgeleverd voor mkb, bureaus en gefinancierde startups.