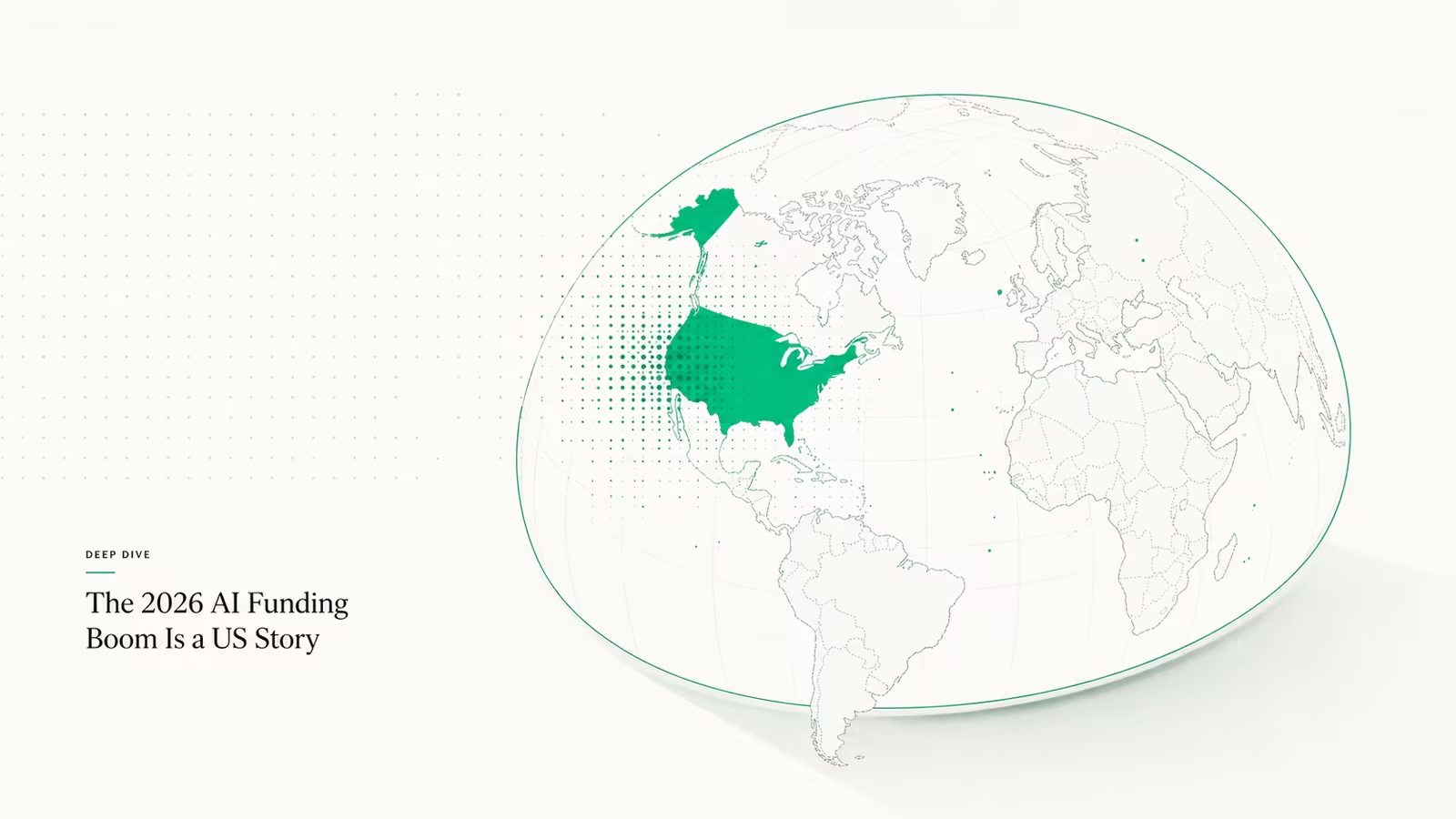

La historia de la financiación de startups de IA en 2026 no trata realmente de cuánto se está levantando, sino de dónde. De los aproximadamente $319 mil millones en capital de riesgo relacionado con la IA levantados este año, casi el 88% fue a empresas con sede en EE. UU., y una gran parte de ese dinero recayó en solo dos nombres: OpenAI y Anthropic. Si se amplía la mirada a todas las etapas de capital de riesgo, el panorama apenas se suaviza: Estados Unidos va camino de absorber cerca del 80% de la financiación mundial desde la ronda semilla hasta la de crecimiento este año, frente a menos de la mitad en los años previos a la IA. Para los fundadores fuera de la Bahía de San Francisco, la conclusión es contundente: el dinero fluye, pero fluye hacia un código postal muy concreto.

Esta es la historia que el titular "año récord para la IA" tiende a enterrar. Construimos TechRiseUps con Claude Code, y el patrón en las rondas de mediados de 2026 es concentración, no amplitud. Aquí explicamos lo desigual que se ha vuelto, por qué está ocurriendo y qué cambia para cualquiera que levante capital fuera de EE. UU.

¿Cuán desigual es la financiación de startups de IA en 2026?

En números, 2026 es el año de capital de riesgo geográficamente más concentrado en la memoria reciente. EE. UU. captó aproximadamente el 88% de la financiación de IA y en torno al 80% de todo el capital de riesgo, mientras que el resto del mundo se repartió lo restante. China es claramente el número dos, tras haber levantado ya más de $33 mil millones en lo que va de año, suficiente para superar su total de todo 2025. El Reino Unido se sitúa cerca de los $16.5 mil millones hasta ahora, ligeramente por detrás de su ritmo de 2025, y los grandes mercados europeos (Francia, España, Alemania) están estancados o con un crecimiento modesto. En todos los demás sitios la situación es más o menos estable, no en auge.

| Región | Financiación de IA/capital de riesgo 2026 | Tendencia vs 2025 |

|---|---|---|

| Estados Unidos | ~$319B en IA (≈88% de la IA mundial) | Fuerte alza |

| China | $33B+ en lo que va de año | Ya por encima de todo 2025 |

| Reino Unido | $16.5B en lo que va de año | Ligeramente por debajo del ritmo |

| Francia / España / Alemania | Estancado a moderado | Más o menos estable |

| India / Japón / Corea del Sur | Sin grandes cambios | Estancado |

El encuadre incómodo que arrojan los datos: EE. UU. alberga a poco más del 4% de la población mundial y, sin embargo, está absorbiendo la abrumadora mayoría del capital de riesgo mundial destinado a la IA.

¿Por qué se está concentrando la financiación de startups en EE. UU.?

La concentración no es casualidad, y no se debe únicamente a mejores ideas. Cuatro fuerzas estructurales juegan a favor de Estados Unidos. Primero, los fondos de capital son sencillamente mayores: los fondos más grandes, los coinversores soberanos y los inversores crossover tienen su sede en EE. UU. o firman allí sus mayores cheques. Las megarrondas recientes muestran dinero soberano fluyendo directamente hacia la infraestructura de IA estadounidense: Together AI cerró una Serie C de $800 millones el 1 de julio de 2026 con Aramco Ventures y Vista Equity en la ronda. Segundo, el canal de salidas vuelve a ser creíble: Anthropic presentó de forma confidencial el borrador de su documentación para la OPV el 1 de junio de 2026, con OpenAI preparando su propia presentación confidencial, y una vía visible hacia la liquidez atrae el dinero de etapas tardías.

Tercero, el stack de IA que realmente se está financiando —cómputo, laboratorios de modelos e infraestructura— se construye de forma desproporcionada allí donde ya se encuentran los chips, los centros de datos y las alianzas con los hyperscalers. Cuarto, la densidad de talento potencia las tres primeras fuerzas; los investigadores que consiguen rondas de nueve cifras se agrupan en un puñado de áreas metropolitanas de EE. UU. Ninguna de estas ventajas es rápida de replicar, motivo por el cual la brecha se está ampliando en lugar de cerrarse. Es la misma dinámica que impulsa la inflación de valoraciones en las rondas semilla de IA, un nivel más arriba en el stack.

El efecto megaacuerdo: unos pocos nombres se llevan la mayor parte del dinero

La concentración se produce entre países y dentro de ellos. El grueso del dinero para IA de 2026 no se repartió entre miles de startups; se acumuló en una corta lista de líderes intensivos en capital, con OpenAI y Anthropic acaparando por sí solos una porción desmesurada. Eso deja a la larga cola de startups de IA compitiendo por un remanente mucho más delgado, que es exactamente la razón por la que los fundadores en etapa semilla reportan un mercado más difícil incluso en un año de financiación récord.

Las rondas que se están cerrando fuera de los megalaboratorios indican dónde los inversores siguen viendo valor defendible: infraestructura, IA vertical, defensa y hard tech, en lugar de aplicaciones genéricas:

| Empresa | Ronda | Importe | Sector |

|---|---|---|---|

| Together AI | Series C | $800M | Infraestructura de IA |

| TwelveLabs | Series B | $100M | IA de vídeo |

| Dominion Dynamics | Series A | $100M | Tecnología de defensa |

| Probook | Series A | $40M | Despacho con IA/SaaS |

| Oxmiq Labs | Series A | $35M | Arquitectura de chips |

Esa mezcla —recogida en el resumen de financiación del 1 de julio— se hace eco también de aquello por lo que apuestan las últimas cohortes de aceleradoras, con defensa, robótica e IA vertical dominando el lote de YC W26.

Qué significa para los fundadores fuera de EE. UU.

Si levantas capital fuera de Estados Unidos en 2026, prepárate para un mercado de dos velocidades. El capital doméstico está disponible pero es más superficial, y los mayores cheques seguirán canalizándose a través de fondos de EE. UU., que cada vez más esperan una entidad estadounidense, una estrategia de comercialización en EE. UU. o, al menos, una vía creíble hacia una salida estadounidense antes de liderar una ronda. La jugada pragmática es pasar pronto a una estructura Delaware si tu objetivo son los VC estadounidenses, anclar una primera base de clientes donde los compradores tengan presupuesto y tratar las rondas fuera de EE. UU. como una pista de despegue eficiente en capital, más que como la ronda trofeo.

El contramovimiento es construir donde no está la concentración. Los sectores y las geografías que el foco del dinero de la IA está pasando por alto —GovTech, SaaS autofinanciado, nichos de cleantech y mercados como la India que crecen desde una base más pequeña— tienen mucha menos competencia tanto por capital como por clientes. Una ronda más ajustada en un nicho ignorado puede vencer a una batalla agotadora por una ronda semilla en la Bahía. El mapa de la financiación es desigual, pero esa desigualdad es también una lista de lugares infravalorados donde construir.

Preguntas frecuentes

¿Es global el auge de la financiación de la IA?

No. En 2026 es abrumadoramente una historia estadounidense: aproximadamente el 88% de la financiación de startups relacionadas con la IA fue a empresas con sede en EE. UU., con China como un lejano segundo lugar con más de $33 mil millones en lo que va de año y la mayoría de las demás regiones estancadas.

¿Cuánta financiación de startups de IA va a EE. UU.?

Alrededor de $319 mil millones en 2026, o cerca del 88% del capital mundial para startups de IA. En todas las etapas de capital de riesgo, EE. UU. está captando aproximadamente el 80% de la financiación mundial desde la ronda semilla hasta la de crecimiento.

¿Qué países están recibiendo financiación de IA además de EE. UU.?

China lidera el resto del mundo con más de $33 mil millones levantados en lo que va de año, seguida del Reino Unido cerca de los $16.5 mil millones. Francia, España y Alemania están estancadas o moderadamente al alza, y la mayor parte de Asia se mantiene más o menos estable interanualmente.

¿Por qué se concentra tanta financiación en unas pocas empresas?

La capa de infraestructura de IA y de laboratorios de modelos es intensiva en capital y de tipo el-ganador-se-lleva-casi-todo, por lo que un pequeño número de líderes —OpenAI y Anthropic por encima de todo— absorbe una porción desproporcionada, dejando que la larga cola de startups compita por lo que queda.

Fuentes

- Crunchbase News — The AI Startup Funding Boom Is Not A Global Phenomenon: la cuota estadounidense de ~88% de la financiación de IA, ~$319B en total, ~80% de todo el capital de riesgo y el desglose regional de China/Reino Unido/Europa.

- Tech Startups — Venture Capital & Startup Funding Roundup, July 1, 2026: la Serie C de $800M de Together AI y la lista más amplia de rondas del 1 de julio.

- TechCrunch — Anthropic files to go public: la presentación confidencial del borrador de S-1 de Anthropic del 1 de junio de 2026, con la propia presentación de OpenAI pendiente.

Waqas Ahmed Waseer

Waqas Ahmed Waseer es desarrollador y creador de automatizaciones con más de 8 años construyendo sistemas en producción que usan más de 100.000 personas. Crea SaaS multiinquilino a medida, automatización con IA (n8n, flujos LLM, bots de WhatsApp) e infraestructura de hosting (WHM/cPanel, CloudLinux), y es el creador de WaSphere, FlowMaticX y la marca de hosting WaseerHost. Más de 100 proyectos entregados para pymes, agencias y startups financiadas.