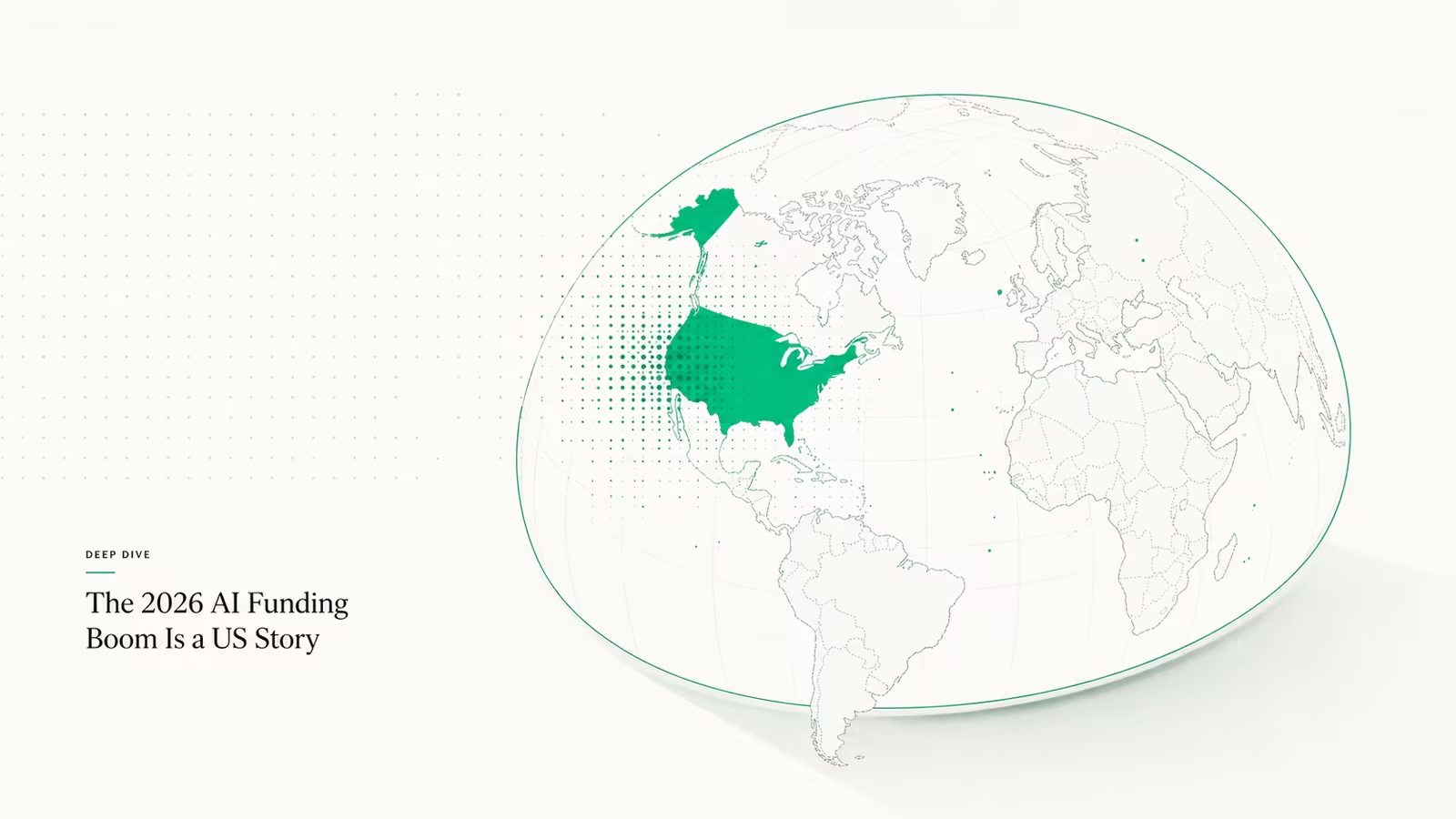

Die Geschichte der KI-Startup-Finanzierung 2026 dreht sich eigentlich nicht darum, wie viel eingesammelt wird — sondern darum, wo. Von den rund 319 Milliarden US-Dollar an KI-bezogenem Startup-Kapital, das dieses Jahr aufgenommen wurde, gingen fast 88 % an Unternehmen mit Hauptsitz in den USA, und ein großer Teil davon landete bei nur zwei Namen: OpenAI und Anthropic. Betrachtet man alle Wagniskapitalphasen, wird das Bild kaum weicher — die Vereinigten Staaten sind auf dem Weg, dieses Jahr fast 80 % der weltweiten Finanzierungen von der Seed- bis zur Wachstumsphase aufzunehmen, gegenüber weniger als der Hälfte in den Jahren vor der KI. Für Gründer außerhalb der Bay Area lautet die Erkenntnis unverblümt: Das Geld fließt, aber es fließt in eine ganz bestimmte Postleitzahl.

Das ist die Geschichte, die die Schlagzeile „Rekordjahr für KI“ meist verschüttet. Wir bauen TechRiseUps mit Claude Code, und das Muster über alle Runden Mitte 2026 hinweg heißt Konzentration, nicht Breite. Hier zeigen wir, wie ungleich es geworden ist, warum das geschieht und was es für alle ändert, die außerhalb der USA Kapital aufnehmen.

Wie ungleich ist die KI-Startup-Finanzierung 2026?

In Zahlen ausgedrückt ist 2026 das geografisch am stärksten konzentrierte Wagniskapitaljahr der jüngeren Geschichte. Die USA vereinnahmten rund 88 % der KI-Finanzierung und etwa 80 % aller Wagniskapitalgelder, während sich der Rest der Welt den verbleibenden Anteil teilte. China ist die klare Nummer zwei und hat bereits mehr als 33 Milliarden US-Dollar seit Jahresbeginn eingesammelt — genug, um seinen Gesamtwert für 2025 zu übertreffen. Das Vereinigte Königreich liegt bislang bei knapp 16,5 Milliarden US-Dollar und hinkt seinem Tempo von 2025 leicht hinterher, und die großen europäischen Märkte (Frankreich, Spanien, Deutschland) bewegen sich zwischen stagnierend und moderat steigend. Überall sonst herrscht weitgehend Stabilität, kein Aufschwung.

| Region | KI-/Wagniskapitalfinanzierung 2026 | Trend ggü. 2025 |

|---|---|---|

| Vereinigte Staaten | ~319 Mrd. USD KI (≈88 % der globalen KI) | Deutlich gestiegen |

| China | 33 Mrd. USD+ seit Jahresbeginn | Bereits über dem Gesamtjahr 2025 |

| Vereinigtes Königreich | 16,5 Mrd. USD seit Jahresbeginn | Leicht hinter dem Tempo |

| Frankreich / Spanien / Deutschland | Stagnierend bis moderat | Weitgehend stabil |

| Indien / Japan / Südkorea | Keine große Bewegung | Stagnierend |

Die unbequeme Einordnung aus den Daten: Die USA beheimaten etwas mehr als 4 % der Weltbevölkerung, saugen aber die überwältigende Mehrheit des weltweiten KI-Risikokapitals auf.

Warum konzentriert sich die Startup-Finanzierung in den USA?

Die Konzentration ist kein Zufall, und es geht nicht nur um bessere Ideen. Vier strukturelle Kräfte wirken zugunsten Amerikas. Erstens sind die Kapitaltöpfe schlicht größer: Die größten Fonds, staatlichen Ko-Investoren und Crossover-Investoren sind in den USA ansässig oder stellen dort ihre größten Schecks aus. Jüngste Megarunden zeigen, wie staatliches Geld direkt in amerikanische KI-Infrastruktur fließt — Together AI schloss am 1. Juli 2026 eine Series C über 800 Millionen US-Dollar ab, mit Aramco Ventures und Vista Equity in der Runde. Zweitens ist die Exit-Pipeline wieder glaubwürdig: Anthropic reichte am 1. Juni 2026 vertraulich seine Börsengangs-Unterlagen im Entwurf ein, während OpenAI eine eigene vertrauliche Einreichung vorbereitet, und ein sichtbarer Weg zur Liquidität zieht spätphasiges Geld nach vorn.

Drittens wird der KI-Stack, der tatsächlich finanziert wird — Rechenleistung, Modelllabore und Infrastruktur — überproportional dort aufgebaut, wo die Chips, Rechenzentren und Hyperscaler-Partnerschaften bereits sitzen. Viertens verstärkt die Talentdichte die ersten drei Faktoren; die Forscher, die Runden im neunstelligen Bereich anziehen, ballen sich in einer Handvoll US-Metropolen. Keiner dieser Faktoren lässt sich schnell replizieren, weshalb sich die Kluft eher vergrößert als schließt. Es ist dieselbe Dynamik, die die Bewertungsinflation bei KI-Seed-Runden antreibt, eine Ebene weiter oben im Stack.

Der Megadeal-Effekt: Wenige Namen nehmen den Großteil des Geldes

Konzentration findet zwischen den Ländern und innerhalb von ihnen statt. Der Großteil der KI-Gelder von 2026 verteilte sich nicht auf Tausende von Startups; er sammelte sich bei einer kurzen Liste kapitalintensiver Marktführer, wobei allein OpenAI und Anthropic einen überproportionalen Anteil ausmachten. Das lässt der langen Reihe von KI-Startups einen deutlich dünneren Rest, um den sie konkurrieren müssen — genau deshalb berichten Seed-Gründer selbst in einem Rekordfinanzierungsjahr von einem schwierigeren Markt.

Die Runden, die außerhalb der Mega-Labore zustande kommen, zeigen, wo Investoren noch verteidigbaren Wert sehen — Infrastruktur, vertikale KI, Verteidigung und Hardtech statt generischer Apps:

| Unternehmen | Runde | Betrag | Sektor |

|---|---|---|---|

| Together AI | Series C | 800 Mio. USD | KI-Infrastruktur |

| TwelveLabs | Series B | 100 Mio. USD | Video-KI |

| Dominion Dynamics | Series A | 100 Mio. USD | Verteidigungstechnologie |

| Probook | Series A | 40 Mio. USD | KI-Dispatch/SaaS |

| Oxmiq Labs | Series A | 35 Mio. USD | Chip-Architektur |

Dieser Mix — festgehalten im Finanzierungsüberblick vom 1. Juli — spiegelt auch wider, worauf die jüngsten Accelerator-Kohorten setzen, wobei Verteidigung, Robotik und vertikale KI den YC W26-Jahrgang dominieren.

Was es für Gründer außerhalb der USA bedeutet

Wenn Sie 2026 außerhalb der Vereinigten Staaten Kapital aufnehmen, stellen Sie sich auf einen Markt der zwei Geschwindigkeiten ein. Heimisches Kapital ist verfügbar, aber flacher, und die größten Schecks werden weiterhin über US-Fonds laufen — die zunehmend eine US-Gesellschaft, einen US-Markteintritt oder zumindest einen glaubwürdigen Weg zu einem US-Exit erwarten, bevor sie eine Runde anführen. Der pragmatische Spielplan lautet: früh auf eine Delaware-Struktur umstellen, wenn Sie amerikanische VCs ansprechen, eine erste Kundenbasis dort verankern, wo die Käufer über Budget verfügen, und Runden außerhalb der USA als kapitaleffizienten Puffer behandeln statt als Trophäen-Finanzierung.

Der Gegenzug besteht darin, dort zu bauen, wo die Konzentration nicht ist. Sektoren und Regionen, die das KI-Geld-Rampenlicht überspringt — GovTech, bootstrapped SaaS, Cleantech-Nischen und Märkte wie Indien, die von einer kleineren Basis aus wachsen — haben weit weniger Konkurrenz sowohl um Kapital als auch um Kunden. Eine schlankere Finanzierung in einer übersehenen Nische kann einen zermürbenden Kampf um eine Seed-Runde in der Bay Area schlagen. Die Finanzierungslandkarte ist ungleich, aber diese Ungleichheit ist zugleich eine Liste unterbewerteter Orte zum Bauen.

Häufig gestellte Fragen

Ist der KI-Finanzierungsboom global?

Nein. 2026 ist er überwältigend eine US-Geschichte: Rund 88 % der KI-bezogenen Startup-Finanzierung gingen an Unternehmen mit Hauptsitz in den USA, mit China als weit abgeschlagenem Zweiten bei über 33 Milliarden US-Dollar seit Jahresbeginn und den meisten anderen Regionen im Stillstand.

Wie viel KI-Startup-Finanzierung geht in die USA?

Etwa 319 Milliarden US-Dollar im Jahr 2026, also fast 88 % des globalen KI-Startup-Kapitals. Über alle Wagniskapitalphasen hinweg vereinnahmen die USA rund 80 % der weltweiten Finanzierungen von der Seed- bis zur Wachstumsphase.

Welche Länder erhalten neben den USA KI-Finanzierung?

China führt den Rest der Welt mit über 33 Milliarden US-Dollar seit Jahresbeginn an, gefolgt vom Vereinigten Königreich mit knapp 16,5 Milliarden US-Dollar. Frankreich, Spanien und Deutschland liegen zwischen stagnierend und moderat höher, und der Großteil Asiens ist im Jahresvergleich weitgehend stabil.

Warum ist so viel Finanzierung auf wenige Unternehmen konzentriert?

Die Ebene der KI-Infrastruktur und Modelllabore ist kapitalintensiv und folgt einem Winner-take-most-Prinzip, sodass eine kleine Zahl von Marktführern — allen voran OpenAI und Anthropic — einen überproportionalen Anteil aufnimmt und der langen Reihe von Startups überlässt, um den Rest zu konkurrieren.

Quellen

- Crunchbase News — The AI Startup Funding Boom Is Not A Global Phenomenon: der ~88-%-US-Anteil an der KI-Finanzierung, ~319 Mrd. USD insgesamt, ~80 % aller Wagniskapitalgelder und die regionale Aufschlüsselung für China/Vereinigtes Königreich/Europa.

- Tech Startups — Venture Capital & Startup Funding Roundup, July 1, 2026: die Series C von Together AI über 800 Mio. USD und die breitere Liste der Runden vom 1. Juli.

- TechCrunch — Anthropic files to go public: Anthropics vertrauliche Einreichung des S-1-Entwurfs am 1. Juni 2026, mit noch ausstehender eigener Einreichung von OpenAI.

Waqas Ahmed Waseer

Waqas Ahmed Waseer ist Entwickler und Automation-Builder mit über 8 Jahren Erfahrung im Aufbau von Produktivsystemen, die von mehr als 100.000 Menschen genutzt werden. Er baut individuelle Multi-Tenant-SaaS, KI-Automatisierung (n8n, LLM-Workflows, WhatsApp-Bots) und Hosting-Infrastruktur (WHM/cPanel, CloudLinux) — und ist der Macher von WaSphere, FlowMaticX und der Hosting-Marke WaseerHost. Über 100 Projekte für KMU, Agenturen und finanzierte Start-ups umgesetzt.