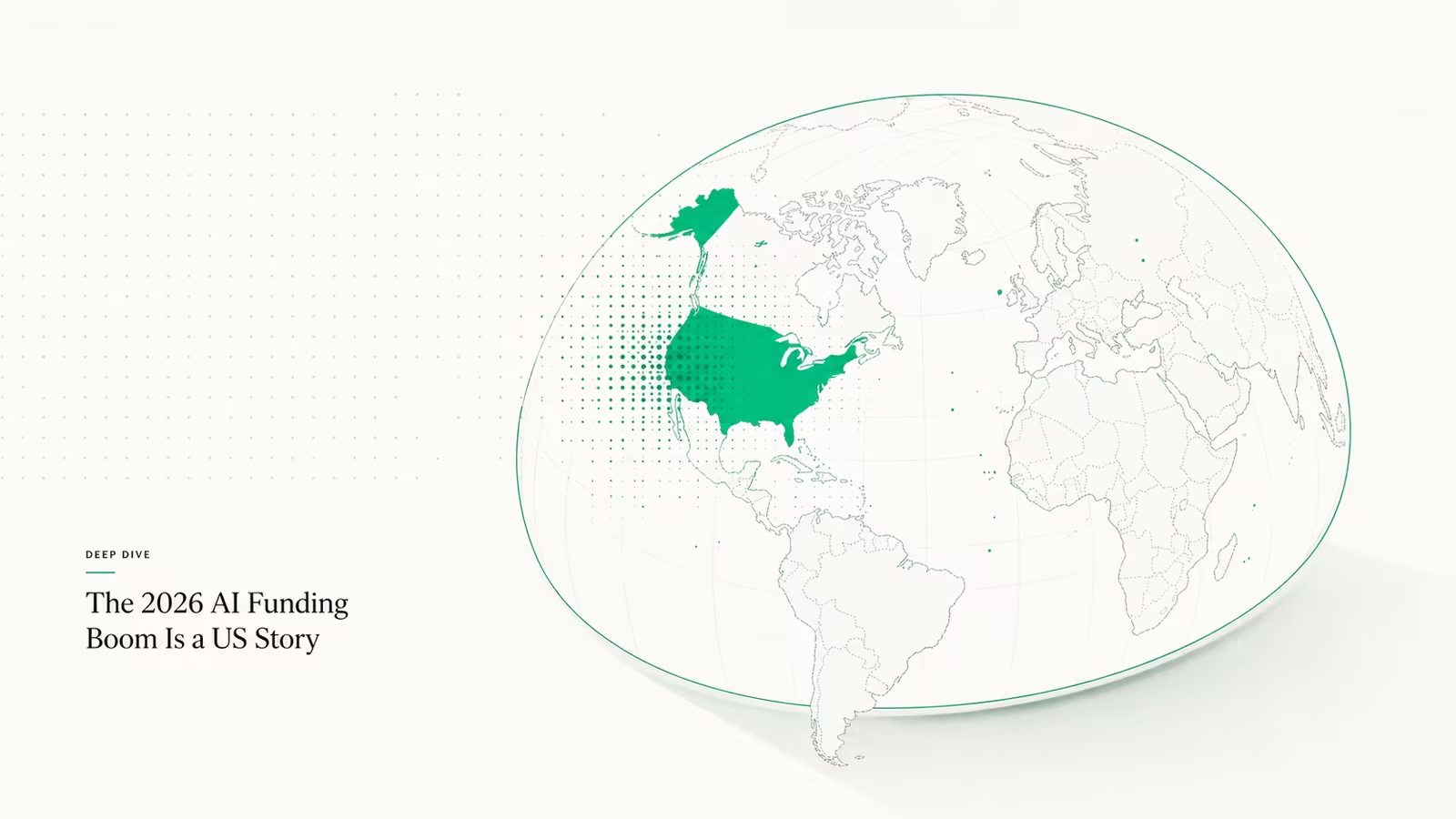

قصة تمويل الشركات الناشئة في الذكاء الاصطناعي لعام 2026 ليست حقًا عن حجم المبالغ التي يجري جمعها — بل عن الوجهة التي تذهب إليها. فمن أصل نحو 319 مليار دولار من رأس المال المرتبط بالشركات الناشئة في الذكاء الاصطناعي الذي جُمع هذا العام، ذهب ما يقارب 88% إلى شركات مقارّها في الولايات المتحدة، وحطّت حصة كبيرة منه في اسمين اثنين فقط: OpenAI وAnthropic. وإذا توسّعنا لنشمل جميع مراحل الاستثمار، فإن الصورة تكاد لا تلين — إذ تسير الولايات المتحدة على طريق استيعاب ما يقارب 80% من التمويل العالمي الممتد من التمويل الأولي حتى مراحل النمو هذا العام، صعودًا من أقل من النصف في السنوات التي سبقت طفرة الذكاء الاصطناعي. وبالنسبة للمؤسسين خارج منطقة الخليج (Bay Area)، فإن الخلاصة صريحة: المال يتدفق، لكنه يتدفق إلى رمز بريدي محدد للغاية.

هذه هي القصة التي يميل عنوان "عام قياسي للذكاء الاصطناعي" إلى طمسها. نحن نبني TechRiseUps باستخدام Claude Code، والنمط السائد عبر جولات منتصف 2026 هو التركّز، لا الاتساع. إليك مدى ما بلغه هذا الاختلال، ولماذا يحدث، وما الذي يغيّره لأي جهة تجمع تمويلًا خارج الولايات المتحدة.

ما مدى اختلال تمويل الشركات الناشئة في الذكاء الاصطناعي 2026؟

بالأرقام، يُعدّ عام 2026 أكثر أعوام الاستثمار تركّزًا جغرافيًا في الذاكرة القريبة. فقد استحوذت الولايات المتحدة على نحو 88% من تمويل الذكاء الاصطناعي وحوالي 80% من إجمالي رؤوس الأموال الاستثمارية، بينما تقاسمت بقية دول العالم ما تبقّى. والصين هي الوصيف الأوضح، بعد أن جمعت بالفعل أكثر من 33 مليار دولار منذ بداية العام حتى الآن — وهو ما يكفي لتجاوز إجماليها لكامل عام 2025. وتقف المملكة المتحدة قرب 16.5 مليار دولار حتى الآن، متأخرة قليلًا عن وتيرة 2025، فيما تراوح الأسواق الأوروبية الكبرى (فرنسا وإسبانيا وألمانيا) بين الثبات والارتفاع الطفيف. وكل ما عداها ثابت تقريبًا، لا متصاعد.

| المنطقة | تمويل الذكاء الاصطناعي/الاستثمار 2026 | الاتجاه مقارنة بـ 2025 |

|---|---|---|

| الولايات المتحدة | ~$319B للذكاء الاصطناعي (≈88% من الذكاء الاصطناعي عالميًا) | ارتفاع حاد |

| الصين | $33B+ منذ بداية العام | تجاوزت بالفعل إجمالي 2025 |

| المملكة المتحدة | $16.5B منذ بداية العام | متأخرة قليلًا عن الوتيرة |

| فرنسا / إسبانيا / ألمانيا | من الثبات إلى المعتدل | ثابتة تقريبًا |

| الهند / اليابان / كوريا الجنوبية | لا تحوّل كبير | ثابتة |

التأطير المُقلق الذي تكشفه البيانات: الولايات المتحدة موطن لـ ما يزيد قليلًا عن 4% من سكان العالم ومع ذلك فهي تمتصّ الأغلبية الساحقة من رأس المال المخاطر للذكاء الاصطناعي في العالم.

لماذا يتركّز تمويل الشركات الناشئة في الولايات المتحدة؟

هذا التركّز ليس مصادفة، وليس متعلقًا بالأفكار الأفضل فحسب. أربع قوى بنيوية تصطفّ لصالح أمريكا. أولًا، مجمّعات رأس المال أكبر ببساطة: أكبر الصناديق، والمستثمرون السياديون المشاركون، والمستثمرون العابرون للفئات هم من الولايات المتحدة أو يكتبون أكبر شيكاتهم هناك. وتُظهر الجولات الضخمة الأخيرة تدفّق الأموال السيادية مباشرة إلى البنية التحتية الأمريكية للذكاء الاصطناعي — فقد أغلقت Together AI جولة Series C بقيمة 800 مليون دولار في 1 يوليو 2026 بمشاركة Aramco Ventures وVista Equity في الجولة. ثانيًا، مسار التخارج أصبح موثوقًا من جديد: قدّمت Anthropic أوراق مسودة اكتتابها العام سرًّا في 1 يونيو 2026، مع تحضير OpenAI لتقديمها السري الخاص، ووجود مسار مرئي للسيولة يجذب أموال المراحل المتأخرة إلى الأمام.

ثالثًا، منظومة الذكاء الاصطناعي التي تُموَّل فعليًا — الحوسبة، ومختبرات النماذج، والبنية التحتية — مبنية على نحو غير متناسب حيث تستقرّ الرقائق ومراكز البيانات وشراكات مزوّدي البنية فائقة الحجم أصلًا. رابعًا، كثافة المواهب تُراكم على القوى الثلاث الأولى؛ فالباحثون الذين يستقطبون جولات من تسعة أرقام يتجمّعون في حفنة من المدن الأمريكية الكبرى. ولا شيء من هذه العوامل يسهل تكراره سريعًا، ولهذا فإن الفجوة تتّسع بدلًا من أن تنغلق. إنها الديناميكية ذاتها التي تدفع تضخّم التقييمات في الجولات الأولية للذكاء الاصطناعي، بطبقة واحدة أعلى في المنظومة.

أثر الصفقات الضخمة: قلّة من الأسماء تأخذ معظم المال

التركّز يحدث بين الدول وداخلها. فالجزء الأكبر من أموال الذكاء الاصطناعي في 2026 لم ينتشر عبر آلاف الشركات الناشئة؛ بل تجمّع في قائمة قصيرة من القادة كثيفي رأس المال، حيث تستحوذ OpenAI وAnthropic وحدهما على شريحة ضخمة. وهذا يترك الذيل الطويل من الشركات الناشئة في الذكاء الاصطناعي يتنافس على ما تبقّى، وهو أنحف بكثير، وهو بالضبط سبب إبلاغ مؤسسي الجولات الأولية عن سوق أصعب حتى في عام تمويل قياسي.

الجولات التي يجري إبرامها خارج المختبرات الضخمة تُخبرك أين لا يزال المستثمرون يرون قيمة قابلة للدفاع عنها — البنية التحتية، والذكاء الاصطناعي العمودي، والدفاع، والتقنيات الصعبة بدلًا من التطبيقات العامة:

| الشركة | الجولة | المبلغ | القطاع |

|---|---|---|---|

| Together AI | Series C | $800M | البنية التحتية للذكاء الاصطناعي |

| TwelveLabs | Series B | $100M | الذكاء الاصطناعي للفيديو |

| Dominion Dynamics | Series A | $100M | تقنيات الدفاع |

| Probook | Series A | $40M | الذكاء الاصطناعي للإرسال/SaaS |

| Oxmiq Labs | Series A | $35M | معمارية الرقائق |

هذا المزيج — الموثّق في تقرير التمويل الإجمالي ليوم 1 يوليو — يعكس أيضًا ما تراهن عليه أحدث دفعات مسرّعات الأعمال، مع هيمنة الدفاع والروبوتات والذكاء الاصطناعي العمودي على دفعة YC W26.

ماذا يعني ذلك للمؤسسين خارج الولايات المتحدة؟

إذا كنت تجمع تمويلًا خارج الولايات المتحدة في 2026، فخطّط لسوق ذي سرعتين. رأس المال المحلي متاح لكنه أقلّ عمقًا، وأكبر الشيكات ستظل تمرّ عبر الصناديق الأمريكية — التي تتوقّع بشكل متزايد كيانًا أمريكيًا، أو استراتيجية دخول أمريكية للسوق، أو على الأقل مسارًا موثوقًا لتخارج أمريكي قبل أن تقود الجولة. والدليل العملي هو التحوّل إلى هيكل Delaware مبكرًا إن كنت تستهدف مستثمري رأس المال المخاطر الأمريكيين، وترسيخ قاعدة عملاء أولى حيث يمتلك المشترون الميزانية، والتعامل مع الجولات خارج الولايات المتحدة كمدرج تمويلي كفؤ رأسماليًا لا كجولة الجائزة.

الحركة المضادة هي البناء حيث لا يوجد التركّز. فالقطاعات والمناطق الجغرافية التي يتجاوزها ضوء أموال الذكاء الاصطناعي — التقنيات الحكومية (GovTech)، وحلول SaaS المموّلة ذاتيًا، ومجالات التقنية النظيفة المتخصصة، وأسواق مثل الهند التي تنمو من قاعدة أصغر — تشهد منافسة أقل بكثير على رأس المال والعملاء معًا. فجولة أرشق نحو مجال متخصّص مُهمَل قد تتفوّق على معركة مُنهكة على جولة أولية في منطقة الخليج. خريطة التمويل مختلّة، لكن هذا الاختلال هو أيضًا قائمة بالأماكن المُبخّسة الجاهزة للبناء فيها.

الأسئلة الشائعة

هل طفرة تمويل الذكاء الاصطناعي عالمية؟

لا. في 2026 هي قصة أمريكية بأغلبية ساحقة: فقد ذهب نحو 88% من التمويل المرتبط بالشركات الناشئة في الذكاء الاصطناعي إلى شركات مقارّها في الولايات المتحدة، مع احتلال الصين مركزًا ثانيًا بعيدًا عند 33 مليار دولار وأكثر منذ بداية العام، وثبات معظم المناطق الأخرى.

كم يبلغ نصيب الولايات المتحدة من تمويل الشركات الناشئة في الذكاء الاصطناعي؟

نحو 319 مليار دولار في 2026، أو ما يقارب 88% من رأس مال الشركات الناشئة في الذكاء الاصطناعي عالميًا. وعبر جميع مراحل الاستثمار، تستحوذ الولايات المتحدة على ما يقارب 80% من التمويل العالمي الممتد من التمويل الأولي حتى مراحل النمو.

ما الدول التي تحصل على تمويل للذكاء الاصطناعي إلى جانب الولايات المتحدة؟

تتصدّر الصين بقية العالم بأكثر من 33 مليار دولار جُمعت منذ بداية العام، تليها المملكة المتحدة قرب 16.5 مليار دولار. أما فرنسا وإسبانيا وألمانيا فتراوح بين الثبات والارتفاع المعتدل، ومعظم آسيا ثابت تقريبًا على أساس سنوي.

لماذا يتركّز هذا القدر من التمويل في قلّة من الشركات؟

طبقة البنية التحتية للذكاء الاصطناعي ومختبرات النماذج كثيفة رأس المال وتخضع لمبدأ "الرابح يأخذ معظم شيء"، لذا يستوعب عدد صغير من القادة — OpenAI وAnthropic في المقدمة — حصة غير متناسبة، تاركين الذيل الطويل من الشركات الناشئة يتنافس على ما تبقّى.

المصادر

- Crunchbase News — The AI Startup Funding Boom Is Not A Global Phenomenon: حصة الولايات المتحدة البالغة ~88% من تمويل الذكاء الاصطناعي، وإجمالي

$319B، و80% من كل رؤوس الأموال الاستثمارية، والتوزيع الإقليمي للصين/المملكة المتحدة/أوروبا. - Tech Startups — Venture Capital & Startup Funding Roundup, July 1, 2026: جولة Together AI بقيمة $800M من فئة Series C والقائمة الأوسع لجولات 1 يوليو.

- TechCrunch — Anthropic files to go public: تقديم Anthropic لمسودة نموذج S-1 السرية في 1 يونيو 2026، مع بقاء تقديم OpenAI الخاص قيد الانتظار.

وقاص احمد وسیر

وقاص احمد وسیر مطوّر ومهندس أتمتة بخبرة تزيد على 8 سنوات في بناء أنظمة إنتاجية يستخدمها أكثر من 100 ألف شخص. يبني تطبيقات SaaS متعددة المستأجرين، وأتمتة بالذكاء الاصطناعي (n8n، تدفقات LLM، بوتات واتساب)، وبنية استضافة (WHM/cPanel، CloudLinux) — وهو صانع WaSphere وFlowMaticX وعلامة الاستضافة WaseerHost. أنجز أكثر من 100 مشروع لشركات صغيرة ومتوسطة ووكالات وشركات ناشئة ممولة.